Simples Nacional 2018: Ultrapassando R$ 3.600.000,00: Exemplo De Calculo Simples Nacional 2018 Ultrapassando Os 3.600.000

Exemplo De Calculo Simples Nacional 2018 Ultrapassando Os 3.600.000 – Em 2018, o Simples Nacional sofreu alterações significativas, especialmente para empresas com faturamento anual superior a R$ 3.600.000,00. Este limite, antes menor, impactou diretamente na tributação dessas empresas, exigindo um entendimento preciso das novas regras e implicações para o cálculo do imposto. Este artigo detalha os aspectos relevantes do Simples Nacional nesse contexto específico, fornecendo exemplos práticos e análise de cenários tributários.

Introdução ao Simples Nacional em 2018 para Empresas com Alto Faturamento

O Simples Nacional, em 2018, era um regime tributário simplificado que permitia o pagamento unificado de impostos e contribuições para microempresas e empresas de pequeno porte (ME/EPP). Para empresas com receita bruta anual superior a R$ 3.600.000,00, no entanto, existiam alíquotas e regras específicas. A principal alteração para esse grupo era o aumento do limite de faturamento, impactando diretamente no cálculo do imposto devido.

Os impostos e contribuições incluídos no Simples Nacional para esse nível de faturamento englobavam IRPJ, CSLL, PIS, COFINS, IPI (quando aplicável), ICMS e ISS, calculados de forma unificada, através de uma alíquota progressiva, baseada na receita bruta.

Cálculo do Simples Nacional para Faturamento Superior a R$ 3.600.000,00 (2018), Exemplo De Calculo Simples Nacional 2018 Ultrapassando Os 3.600.000

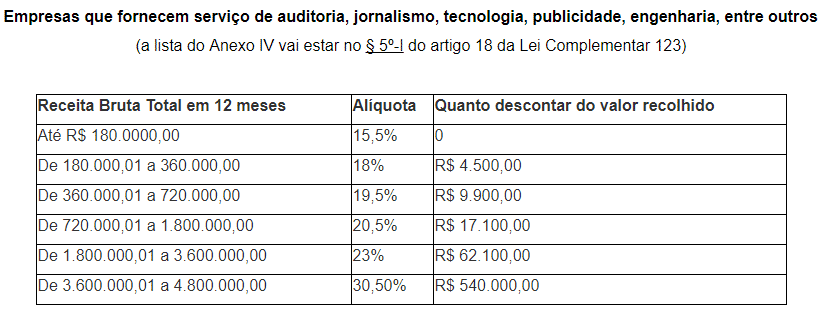

O cálculo do Simples Nacional para empresas com faturamento acima de R$ 3.600.000,00 em 2018 era mais complexo que para empresas com faturamento inferior. Ele envolvia a aplicação de uma alíquota progressiva sobre a receita bruta, levando em consideração o Anexo da atividade econômica. A seguir, um exemplo hipotético utilizando valores fictícios para ilustrar o processo:

| Item | Descrição | Valor (R$) | Cálculo |

|---|---|---|---|

| Receita Bruta | Receita total da empresa no ano | 4.000.000,00 | – |

| Custos e Despesas | Descontos permitidos pela legislação | 1.000.000,00 | – |

| Base de Cálculo | Receita Bruta – Custos e Despesas | 3.000.000,00 | 4.000.000,00 – 1.000.000,00 |

| Alíquota Simples Nacional (Exemplo – Anexo III) | Alíquota dependente do anexo e faixa de faturamento | 17% | (Variável conforme anexo e receita bruta) |

| Imposto Simples Nacional | Base de Cálculo x Alíquota | 510.000,00 | 3.000.000,00 x 0,17 |

A comparação com outros regimes tributários, como o Lucro Real ou Presumido, nesse nível de faturamento, dependeria de uma análise individualizada, considerando a estrutura de custos e despesas de cada empresa. Em alguns casos, o Simples Nacional poderia ser mais vantajoso, enquanto em outros, os regimes tradicionais poderiam oferecer tributação mais favorável.

Análise de Cenários Tributários (2018)

A tributação no Simples Nacional para empresas com faturamento acima de R$ 3.600.000,00 em 2018 variava consideravelmente de acordo com o anexo de enquadramento da atividade econômica. A seguir, exemplos ilustrativos:

- Cenário 1: Empresa de comércio varejista (Anexo III) com receita bruta de R$ 4.500.000,00. A alíquota aplicada seria maior que a do exemplo anterior, resultando em um valor de imposto superior.

- Cenário 2: Empresa de serviços de consultoria (Anexo V) com receita bruta de R$ 3.800.000,00. A alíquota e o cálculo seriam diferentes, resultando em um valor de imposto diferente do cenário 1 e do exemplo anterior.

Diferentes níveis de faturamento acima de R$ 3.600.000,00 implicavam em alíquotas progressivamente maiores, aumentando o valor do imposto devido. Estratégias de otimização tributária, nesse contexto, poderiam envolver uma análise cuidadosa dos custos e despesas para minimizar a base de cálculo, além de uma avaliação constante do enquadramento da atividade econômica para garantir a aplicação da alíquota mais adequada.

Impacto da Alteração do Limite de Faturamento

Ultrapassar o limite de R$ 3.600.000,00 em 2018 implicava na necessidade de adaptação às novas regras do Simples Nacional, com alíquotas progressivamente maiores. A empresa deveria se preparar para essa mudança, analisando o impacto no fluxo de caixa e ajustando sua estrutura de custos e despesas. A não adequação às novas regras poderia resultar em penalidades, como multas e acréscimos, além de gerar problemas com a Receita Federal.

Como exemplo de preparação, a empresa poderia realizar um planejamento tributário detalhado, analisando as diferentes opções de regimes tributários e optando pela mais adequada à sua realidade. Isso envolve uma projeção de faturamento para os próximos anos, simulando os impactos tributários de cada cenário.

Legislação e Documentação Relevante (2018)

A legislação pertinente ao Simples Nacional em 2018, especialmente para empresas com faturamento acima de R$ 3.600.000,00, era complexa e abrangente. Para garantir o correto enquadramento, a empresa precisava consultar e entender as normas específicas.

- Lei Complementar nº 123/2006 (e suas alterações até 2018).

- Resoluções do Comitê Gestor do Simples Nacional (CGSN).

- Instruções Normativas da Receita Federal do Brasil.

Acessar e interpretar essa legislação requer conhecimento técnico ou a contratação de um profissional especializado. A documentação necessária para comprovar o enquadramento no Simples Nacional incluía, entre outros, o comprovante de inscrição no regime, a escrituração contábil regular e os documentos que comprovem a atividade econômica da empresa.

Em resumo, calcular o Simples Nacional em 2018 para empresas com faturamento superior a R$ 3.600.000 demandava atenção minuciosa aos detalhes. Compreender a complexidade da legislação e aplicar corretamente as fórmulas é crucial para a conformidade tributária e a otimização da gestão financeira. Este guia ofereceu um panorama completo, desde a análise das regras e a demonstração prática do cálculo até a discussão das implicações e estratégias para lidar com esse cenário.

Lembre-se: a consultoria profissional é sempre recomendada para garantir a segurança e a eficiência na gestão tributária da sua empresa, especialmente em situações tão específicas como esta. A informação correta é o seu melhor investimento.